定期預金金で銀行を活用(HOME)>定期預金の基礎知識>預金に利子(利息)が付く理由

預金に利子(利息)が付く理由

銀行の普通預金や定期預金にお金を預けると利子(利息)がつきます。そもそも、銀行預金に利子・利息は何でつくのでしょうか?その理由を知るには銀行に預けたお金がどのように使われているかを知ることが大切です。ここでは、銀行預金に利子・利息がつく理由を探っていきます。

銀行に預けられたお金はどう使われるのか?

なぜ、銀行にお金を預けると利息を受け取ることができるのか?

その理由を知るには「預けたお金(預金)がどう使われるのか?」ということを知ることで分かってきます。

銀行は、預かったお金をそのままにしておくわけではありません。

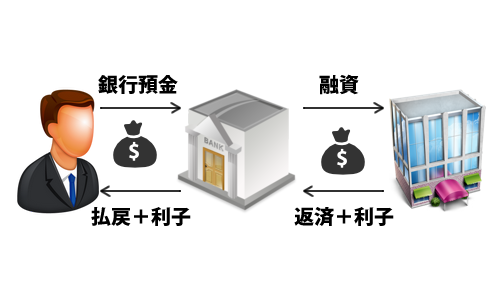

預かったお金を別のだれかに「貸しています」。

たとえば、預金者から合計で10億円のお金を預かったとします。

このお金を、企業に貸します。企業はそうやって借りたお金を使って設備投資をしたり人を採用したりして事業を行っていきます。

当然銀行には借りたお金を返済するとともに、利子を支払います。

銀行側としては「融資によって受け取る利息」が収入元となります。そして預金者にはその利息の一部を還元しているわけです。これが預金に利子がつく仕組みです。

ちなみに、このような金融のしくみを「間接金融」といいます。

銀行という金融機関が預金者からのお金を一旦預かって、それを資金ニーズがある企業等に貸し出すわけです。預金者(資金の出して)から見れば、お金を「間接的」に投資していることになるわけです。

間接的に投資といっても、預金者が融資先の個別リスクを直接負うわけではありません。融資が失敗した場合の損失はまず銀行が負担します。そのため、預金者は預金保険制度の範囲内で元本と利息が守られます。

その点で銀行預金はリスクが比較的小さい一方、リスク負担が小さい分、預金者が受け取る利息も投資商品より低くなりやすいといえます。

ちなみに、銀行を経由せずに直接企業に投資をすることでお金をやり取りすることを「直接金融」といいます。具体的な例を挙げると「株式投資」がコレに当たります。この場合、リターンは大きいですが、投資が失敗した場合のリスクはすべて投資家が負うことになります。

銀行預金はこの間接金融の代表例です。預金者にとっては、銀行の信用力、預金保険の範囲、預金金利の水準を確認することが大切です。

実際にいくら利息が受け取れるかを確認したい場合は、「定期預金の利息計算シミュレーター」で税引後の概算額を計算できます。

2026年は預金金利が上がり始め、定期預金や優遇普通預金の比較価値が高まっています。最新金利は月次ランキングで確認し、このページの内容に近い補足情報へも進めるようにしました。

関連するマネー情報

このページのテーマに近いマネーライフハックの記事・カテゴリです。定期預金以外の判断材料として補助的に確認できます。

銀行をお得に活用するには、預金金利だけでなく、満期後の自動継続金利、給与受取、口座振替、振込手数料、ATM手数料、ポイントプログラムなどもあわせて確認するのがおすすめです。定期預金の金利が高い銀行でも、普段使いの手数料が高ければ総合的なメリットは小さくなることがあります。

Category & Menu

定期預金を活用して有利に資産を運用していこう。ネット銀行のおすすめネット定期や特徴ある預金を徹底分析していきます。