定期預金金で銀行を活用(HOME)>定期預金の基礎知識>定期預金の満期と利子>半年複利と計算方法

半年複利と計算方法

ゆうちょ銀行の定額貯金や一部の銀行定期預金などは「半年複利」で運用されるとありますが半年複利というのは一体どのようなもので、どのようにして利子が計算されるのでしょうか?ここでは、半年複利の仕組みとその具体的な計算方法、金利(利率)との違いを説明していきます。

複利とは?

そもそも複利というのは利息が利息を生むという意味です。

100万円に5%の利息が付くと、1年後には105万円になりますよね?その翌年には105万円の5%ということになります(105×1.05=110万2500円)。このときの利息が利息を生む部分が「複利」です。

一方の元金に対してのみ利息が付与される方式を「単利」といいます。

資産運用(定期預金)を考えると、単利よりも複利の方がより収益性が高いということになります。

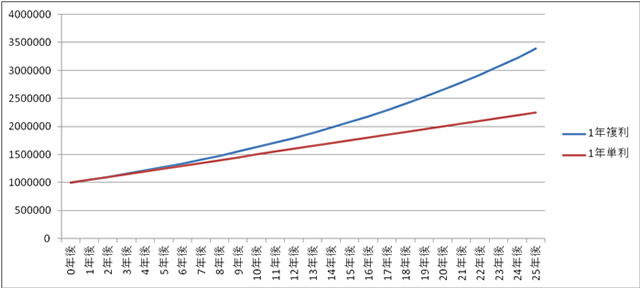

下記の図は100万円の定期預金に対して1年単利5%と1年複利5%で運用された場合の元金+利息の合計額の推移です。見ていただくとわかりますが、複利の方が圧倒的に有利です。

定期預金・定額貯金等における「半年複利」

半年複利というのは、半年ごとに利子(利息)を計算して元本に組み込み、複利運用していくスタイルの定期預金となります。

上で計算した複利の図(表)は1年複利ですが、これをさらに半年に区切ったものです。1年複利と比較して半年複利の方が利息が付与されるタイミングが多いので複利効果はさらに大きくなります。

ちなみに、上記で100万円の5%で1年複利で25年運用した場合には3386355円になっていますが、これが半年複利になった場合には3437109円となります。

実際に半年複利でシュミレーションしてみる

仮に年利3%の半年複利の定額貯金(ゆうちょ銀行)を6年間運用した場合を見ていきます。

半年複利で運用したケースと単年単利で100万円を運用したケースとで見比べてきましょう。

| 半年複利の場合 | 単年単利の場合 | |

|---|---|---|

| 半年後 | 101万5千円 | 103万円 |

| 1年後 | 103万225円 | |

| 1年半後 | 104万5678円 | 106万円 |

| 2年後 | 106万1363円 | |

| 2年半後 | 107万7284円 | 109万円 |

| 3年後 | 109万3443円 | |

| 3年半後 | 110万9844円 | 112万円 |

| 4年後 | 112万6492円 | |

| 4年半後 | 114万3389円 | 115万円 |

| 5年後 | 116万540円 | |

| 5年半後 | 117万7948円 | 118万円 |

| 6年後 | 119万5618円 |

このように比較してみると、半年複利で運用できる定期預金の方が1年複利の定期預金よりも運用効果が高いことが分かります。

金利は同じでも運用方法が半年複利か単利かで大きく収益性にも差が生じるわけです。

同じ金利で選べるのであれば半年複利を選択する方がより効果的に運用できるといえるでしょう。

ただし、差がでてくるのはある程度金利が高いケースです。直近のように定期預金の金利が0.1%とかそういった状況では数年程度ではほとんど差は出ませんのでさほど気にする必要はありません。

複利型の定期預金、定額貯金

複利型の定期預金について、一般的な「スーパー定期」の場合は満期3年以上としている定期預金の場合は複利型を利用できるケースが多いです。 また、ネットバンクなどが提供している「ネット定期」に関しても同様に3年を一つの目途としてそれ以上の定期預金の場合は複利型となっていることが多いようです。

また、郵便局(郵便貯金)の主力商品である「定額貯金」も半年複利となっている商品です。

ネットバンクの定期預金金利や、各銀行のキャンペーン定期預金、中長期の管理人による金利予想を加味した上でお勧めする定期預金をピックアップしています。

| 銀行・定期預金の名前 | 金利 | おすすめの理由 |

|---|---|---|

ポイント定期預金(Ponta) |

6%~10% | 厳密には定期預金ではありますが、Pontaポイントを運営しているロイヤリティマーケティングが実施しているキャンペーンです。Pontaポイントが余っている人にお勧めです。 |

ちなみに、このサイトの存在意義にも関わりますが、最近の預金金利はほぼゼロみたいなものです。一方で銀行は銀行で様々な「ポイントキャンペーン」をやっているので、銀行をお得に活用するのであれば預金金利を受け取るというよりもポイントキャンペーンを活用するというような使い方の方が幸せになれそうな気もします

参考記事:金融ポイ活(証券、銀行、クレカ)の相関図とおすすめの組み合わせを紹介

ちなみに管理人もこうした銀行を利用したポイ活で毎月1000ポイント以上は獲得できています。

Category & Menu

定期預金を活用して有利に資産を運用していこう。ネット銀行のおすすめネット定期や特徴ある預金を徹底分析していきます。